Tại Nhật, khi bạn đi làm và có lương, bạn cần thực hiện nghĩa vụ đóng thuế. Thuế bao gồm 3 khoản: Thuế thị dân (thuế của thành phố), thuế huyện dân (thuế của tỉnh/ huyện nơi thực tập sinh làm việc) và thuế thu nhập.

Khoản tiền thuế này, thông thường các cá nhận tự kê khai và nộp cho cơ quan thuế, tuy nhiên các bạn đang làm ở công ty, bộ phận hành chính sẽ đại diện làm cho bạn.

Thuế thị dân và thuế huyện dân là khoản tiền mà các thực tập sinh tại địa phương đó phải nộp cho cơ quan thuế của địa phương góp phần duy trì dịch vụ phúc lợi – xã hội tại nơi mình sinh sống bao gồm giáo dục, thu gom rác thải, phòng cháy chữa cháy…Đây là khoản thuế mà tất cả các cá nhân có thu nhập trong một năm trên 1 triệu yên/năm đều phải nộp. Do đó, những thực tập sinh làm việc tại Nhật Bản trong năm đầu sẽ không phải đóng khoản thuế này mà sẽ đóng từ năm thứ 2.

Cả 3 loại thuế trên đều được tính dựa trên tổng thu nhập một năm của thực tập sinh. Do đó tùy vào mỗi cá nhân mà khoản thuế có sự chênh lệch. Ngoài các loại thuế trên, thực tập sinh còn phải đóng bảo hiểm bắt buộc do chính phủ Nhật Bản quy định như bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm lương hưu.

Vì vậy, thực tập sinh cần những giấy tờ, thủ tục sau để được xin giảm thuế:

Trước hết, thực tập sinh cần biết thời điểm điều chỉnh thuế là khi nào?

- Khoảng tháng 10 hàng năm nộp hồ sơ.

- Tháng 2 đầu năm tiếp theo sẽ nhận được kết quả điều chỉnh thuế năm trước & nhận tiền khấu trừ.

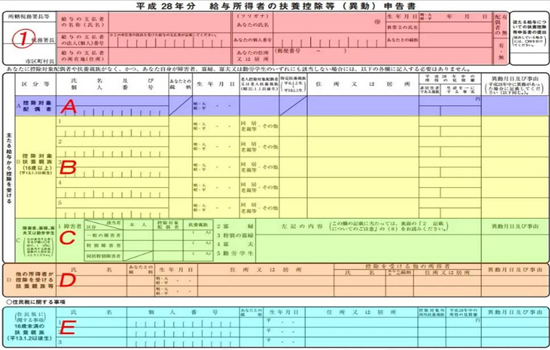

Để được giảm thuế do có người phụ thuộc kinh tế vào mình, thực tập sinh cần điền vào tờ khai xin giảm trừ thuế do có người phụ thuộc kinh tế vào mình hay còn được gọi là giấy chứng nhận nuôi dưỡng mà công ty phát cho bạn khi tiến hành.

Đối tượng phụ thuộc ngoài bố mẹ 2 bên, vợ/chồng con còn có thể là anh chị em ruột, anh chị em dâu rể (3 đời đổ lại).

Nếu bạn đi làm và đón vợ sang ở cùng, vợ bạn có thu nhập dưới 103 man/năm –> điền vào phần A (màu tím) trong form.

Nếu bạn có gửi tiền về phụng dưỡng cho bố mẹ ở VN và thu nhập của bố mẹ bạn cũng dưới 103 man/ năm –> điền thêm thông tin của bố mẹ bạn vào phần B (màu vàng) trong form.

Nếu bạn hoặc người phụ thuộc là người khuyết tật hoặc góa vợ, góa chồng hoặc là sinh viên đi làm thêm –> khoanh tròn vào vị trí tương ứng ở phần C (màu xanh lá cây).

Điền thông tin về người có chung người phụ thuộc kinh tế được hoàn thuế như bạn vào phần D (màu hồng). Ví dụ bạn và vợ đều đi làm, có một người con dưới 20 tuổi, thì chỉ một người được hoàn thuế (hoặc vợ hoặc chồng).

Nếu người phụ thuộc kinh tế của bạn dưới 16 tuổi –> điền tên người phụ thuộc dưới 16 tuổi vào phần E (màu xanh da trời).

Trường hợp bạn đăng ký bố mẹ phụ thuộc kinh tế vào mình, thì cần phải có thêm 2 giấy tờ chứng minh khác nộp kèm với bản khai trên

1. Bản sao giấy khai sinh hoặc hộ khẩu thường trú (nếu cẩn thận thì nên có dịch và công chứng) chứng minh mối quan hệ của bạn và bố mẹ.

2. Giấy tờ chứng minh bạn có chuyển tiền về cho bố mẹ bạn do ngân hàng hoăc các cơ quan tài chính phát hành.

Để dễ dàng xin được miễn giảm thuế bạn cần chứng minh mình có gửi tiền về cho gia đình. Vài năm trước, bạn chỉ cần nói về nước đưa tiền tận tay bố mẹ cùng hộ chiếu chứng minh thời điểm về hợp lý là sẽ được chấp nhận. Thế nhưng nay luật lao động Nhật yêu cầu bắt buộc phải có giấy tờ chứng minh chuyển tiền về cho gia đình.

Điểm chú ý nữa là luật quy định những ai có tên trên giấy chuyển tiền mới được tính miễn giảm.

Sau khi ghi đầy đủ thông tin vào tờ khai và chuẩn bị 2 giấy tờ, bạn nộp lại cho công ty để làm thủ tục 年末調整 thì sẽ được hoàn lại 1 phần tiền thuế đã đóng dôi của năm trước (khi chưa khai 扶養), và từ các năm sau cũng sẽ tự động được khấu trừ.

![]() Đang truy cập :

27

Đang truy cập :

27

![]() Hôm nay :

1,490

Hôm nay :

1,490

![]() Tháng hiện tại

: 15,148

Tháng hiện tại

: 15,148

![]() Tổng lượt truy cập : 4,328,240

Tổng lượt truy cập : 4,328,240